以上内容是根据SGX橡胶委员会委员、冈地集团大中华区总裁唐立志在第十一届全国期货实盘大赛暨第四届全球衍生品实盘大赛颁奖大会上的演讲速记稿以及PPT整理所得,原载于2017年11月27日期货日报,文字表述仅供参考。

以上内容是根据SGX橡胶委员会委员、冈地集团大中华区总裁唐立志在第十一届全国期货实盘大赛暨第四届全球衍生品实盘大赛颁奖大会上的演讲速记稿以及PPT整理所得,原载于2017年11月27日期货日报,文字表述仅供参考。

尊敬的各位来宾,大家下午好。很谢谢期货日报举办了的实盘大赛,我们很荣幸参与了这次活动。我粗略地介绍几句冈地集团,冈地集团是一家日本的期货公司,我们公司已做了将近60多年,在天胶市场,我们做的可能是全球最好的公司。因为所有的生产商,国内的国外的生产商、贸易商,只要成一定规模的公司,都是我们公司的客户。我本人1991年就到国外留学,有幸加入了这个冈地集团。

今天在座的,产业链的朋友不多,讲产业链比较枯燥,我们要收集很多信息,总结很多数据,然后去分析判断怎么实现盈利。我们通过一系列的数据分析之后,我们会判断市场的走势。实际上我们天胶产业链的朋友很熟悉我,今天在博鳌有个天胶产业链的会,本来我应该是去那边的,但因我们集团获得了本届大赛很多奖项,所以我本人出席了这次期货日报主办的实盘大赛颁奖大会。

我们在天胶领域是太专业了,我们对天胶的分析比较细致。我们怎么分析这一个市场呢,这里给大家一个提示:至于市场的涨和跌,我们没办法判断,但是通过供需平衡,通过宏观以及各方面的数据,我们会得出一个相对公正的一个结论。

我今天的演讲内容有四个方面,一个是行情的回顾。当时行情发生了什么样的事情,然后影响价格的因素是什么,还有就是内外盘套利机会。

我们大多数客户都是产业客户,国内很多大的公司集团都是我们的客户,他们很少是赌市场是涨还是跌,他们做所谓价差的交易。我们怎么判断行情,接下来会介绍给大家。这一些数据非常枯燥无味,因为它不像哲学,不像文学,非常有煽动力,只是一些枯燥的数据。

首先大家看一下2015年到2017年的行情。橡胶上游是农产品,下游变成轮胎就是工业品。橡胶本身很具有弹性,无论是做金属的朋友,做黑色的,有色的,还有做农产品的朋友,只要做期货的朋友都会关注橡胶,因为它弹性比较大。正因为它弹性大,所以很多机会都在里面。我们作为在行业内的人,不会关注多空,我们会关注这样的价格的差异在哪里,每个地区都有每个地区的价差,内外盘有内外盘的价差。我们是为实现稳定盈利,对我们来说,是赚20%还是赚30%的问题,我们是追求的这个利润。

判断行情都想追求到底是涨还是跌,实际上市场都有一个自然的规律在里面,涨多了它必然要跌,跌多了必然要涨,这是事物的规律。去年整个2016年,大的经济环境还是不好,虽然经济环境不好,但是价格在底部,它也会有反弹。2016年到10月为止,天胶还在非常低位运行。当时有个行业的会议,是10月初在青岛,大家说到底价格能涨到什么样,当时是一万三四,现货就一万多一点。我们当时开玩笑地跟大家说,要赌的话,已经在价格底部,肯定是上涨,具体涨到什么价位不好说。结果去年年末所有大宗商品都是暴涨,天胶涨幅涨到两万多。结果今年的2月10号,因为我本身是SGX(新交所)的委员,在新加坡召开了天然橡胶大会的时候,我做主题发言,大家问我两万三四的价格还会持续吗?我说因为所有的因素,包括供需格局都发生了变化,未来肯定下跌,但跌到什么价位是没法判断的。

不管是判断天然橡胶还是农产品,我们基于的是宏观环境的变化以及供需结构的变化。铜只有标准性的交割铜,但天然橡胶期货在不同的交易所的品种不一样,在上期所的叫全乳胶,在东京商品交易所叫三号烟片胶,在新交所是标准橡胶,标准橡胶是全球轮胎厂用的最多的橡胶。因为橡胶期货有很多品种,所以它存在价差,存在价差就存在套利机会。国储局的收储会影响价格,还会受天气影响。去年涨幅这么高,泰国发生两次洪水,也推高了天然橡胶的价格。

分析供需关系,大家记着几个数据就可以,天然橡胶这东西是哪里用的多,哪里生产最多。生产最大的是泰国,然后是印尼,然后是越南,然后是中国。中国现在已经排到第五第六位了,中国在整体的供需环境里,是天然橡胶最大的使用国,但是生产已经排到第五位左右了。

这就是全球产量,红的是2017年。我们是收集了十几年的数据,国外的生产销售数据也是十几年的数据,我们数据库是非常庞大的。1到9月份,世界橡胶研究组织公布的数据,产量还是在递增。为什么递增呢?橡胶是个农产品,它是一个树,种下之后要6年左右才能开割,所以它有个大的长周期性。这个供应周期仍是一个高峰,大家看上面这个,总种植培养面积实际是从2003年一直在上升。新增的种植培养面积,看图上红的点线万亿,没影响种植,一直到2012年,2011年市场已拐头了,但是市场的反应到2012年之后,新增种植培养面积就没有了。会造成什么结果呢?明年后年,无论是橡胶供大于求还是什么样,就会发现新开割面积少了。未来橡胶可能就会紧缺,可能到2018、2019年,可能2019年以后会有一轮大的牛市。这是单纯的供需关系。

国内外的干预政策是什么呢?大家做天胶,很多人只是看一些图表,看一些报道。我们要分析国内外的干预政策,比如收抛储,泰国也有所谓的收储和抛储,最新的数据是,相当于一个季度使用量的库存。

这是原料价格,可能因为这个太专业了,如果具体想了解的,再单独问我,我就不细说了。天然橡胶的原料是树脂,还要各种加工,加工方法不同橡胶也不一样,原料的多和少是生产的多和少,因为全世界90%左右都是小农,就是小胶园主,他收上来的原料卖给橡胶加工厂,橡胶加工厂加工出来天然橡胶,然后再到终端,这个就不跟大家细说了。

最有代表性的,国内就是西双版纳,我们了解的就是云南和海南橡胶,胶水的价格,就是原材料的价格是怎样,它的变化我们也是一直在跟踪。什么时间开割,什么时间卖,最高价,最低价,库存多少,我们每天都要追踪,专门有团队去追踪这一些数据的。

这个交割量,就跟期货有关系,为什么有关系呢?咱们都关注,即使不是太懂橡胶,咱们要看看上海期货交易所的库存怎么样,它的库存周期是增加库存还是减少库存。前年开始,上海期货交易所,它在的指定交割库一直在扩库,什么原因呢?因为交割品比较多。为什么今年价格一路下滑,也是因它套利窗口打开之后,很多国外的胶也都进来,变成交割品。中国的交割品是全乳胶,加上东京商品交易所可以交割三号烟片胶。今年我们预计上海的交割库里有将近十几万吨可能是烟片胶。这都对价格造成打压。

这是中间环节,每个月度的出口量,这个也不跟大家讲了,因为这个讲起来比较枯燥,都是一些数据。

这是中国的进口量,1-9的统计,中国的进口一直在增加,证明需求还不像大家想的那么悲观,需求还是很旺盛的。

这是国内的显性库存。虽然9月份交割以后回落一些,但是还是处于高位,这个也不跟大家详说了。

说到天然橡胶它最大的使用是什么,就是汽车轮胎。我们研究各种轮胎的生产出口消费情况。因为轮胎它有轮胎分销商,它不但有轮胎生产商,还有替换胎。我们了解胎跑个一两年,旧了,要替换,替换胎市场就有一个经销成品库存的情况,我们也是在跟踪调查一些数据。尤其是重卡怎么样,基建好不好,也会影响橡胶的价格。

这是全世界汽车生产比例,中国的增速是非常快的。但是中国虽然是哪里都在堵车,但是它在增,如果中国不增,可能印度要增,非洲要增,对轮胎的消费有影响。

这个也是比较专业的,国内汽车市场的情况,汽车市场销售情况。乘用车,商用车,还有重卡,基建。这是公路的运输量,公路的货物周转量,这都是我们研究的比较细致,都会对橡胶的使用情况造成影响。

这些指数我也不详说了,因为它比较专业。这个供需总结就是说,现在短期来看还是供大于求,这个局面还是没改变。有一个情况,未来的预期是怎样,正因为天然橡胶供大于求,所以从2011年一直跌到现在,到上周五还在最底部挣扎。

刚才跟大家讲了,基差变化是套保成功与否的关键,基差走强利于套保空头,反过来利于多头。现货的升贴水决定了期现套利的方向,在座的很多人是单纯做多和做空的话,我觉得通过这一些分析,你会更坚定你去做多或做空。我不是贬低技术分析,因为我进入这个行业就是学技术分析。但是技术分析在一年中,我们大家都认为它的胜率能占30%左右。单纯的技术分析,你把各种指标你都放到计算机里,让程序去跑的线%肯定是亏钱的,这是一定的。

基本面具体怎么样,基本面有时会被宏观政策干预,但它是一个商品,商品是有价值,太低的时候它必然要回归,这是我们所谓的价格回归理论。还有一个大家都明白,期货都是围绕现货,比如说现货很低,我就买现货,抛了期货,这些钱是稳赚的。可能中间会有扭曲,但是最终交割的时候它要回归。

刚才我讲了,全世界有三个主要的交易所交易天然橡胶。当然泰国也有交易所,但是交易量很小。主要的三个交易所是东京商品交易所,是三号烟片胶,新加坡交易所SGX,是标准橡胶,上海期货交易所是全乳胶,就是中国海南、云南生产的橡胶。正因为胶种不同,但是用途最终大多数还是进到轮胎厂,实际上橡胶都可以做轮胎,没有区别。但是因为胶的质量,品种的差异,它的价差会扩大缩小。我们主要利用东京、新加坡、上海三个交易所的价格的差异套利。到何时我可以买沪胶,抛新加坡或日本胶,或者我买日本,抛新加坡,抛上海,或者我买新加坡,抛日本,抛上海。这样做的话我们有一个相对安全的收益,但是收益率也就是百分之二三十。

刚才说的交割属性导致期现必然的回归,就是这一个道理。因为供给在东南亚国家,不受中国的政策干扰。因为国内天然橡胶还有关税,还有增值税,在国外很多国家是没有关税和增值税这一说。因为国内还有个政策保护天然橡胶,所以国产胶全乳是全世界价格最高的天然橡胶。既然最高,又有很多不一样的交易者在交易,就会造成有时候涨的过高,有时候跌的过多,这样的话就存在有套利机会。

这么多年,从2011年到现在,已经六七年了,大多数企业,无论是贸易企业,生产加工公司,还是轮胎厂,很多企业都实际是亏损的。昨天公布全国轮胎生产企业也是亏损的。泰国加工厂也都是赔钱的。如果做了套期保值的公司,会平滑利润曲线,赚不了太多钱,但不会亏钱,会保持稳定缓慢的增长。

现在周期还属于底部震荡的周期,这个周期还会持续一两年。如果持续一两年的情况下,我们企业怎么去面对它。虽然持续一两年,它一定会往底部走吗?不一定会跌,有一定的概率会突然暴涨,这个可能性也存在。

因为期现必定要回归,无论里面细致品种怎么样,它等到交割那一天,它一定要回归的。在座的可能关注橡胶,也都懂期货,今年大家都认为9月份有可能不回归,仓位太多了,应该在底部趴着,价格应该会跌到一万,很多人都说会跌到一万。但事实上,9月份正是因为做基差的人在里面做,就不存在压力。现在胶库里50多万吨,这么多交割品压着货,到交割那一天没有释放开来,往后推移了价差回归的时间。这个巨大的天然橡胶仓库存储上的压力会到何时爆发呢?依据数据来说,可能是明年9月份到明年的11月份之间,天然橡胶价格有极大几率会出现历史性的低点,就是基于我刚才的数据分析。

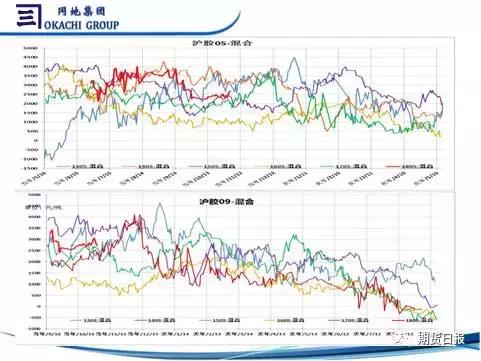

下面是中国的天然胶和混合胶,这只有中国有。为什么有混合胶呢?因为中国有关税,变成混合胶就不用交关税。每时每段都不一样,大家感觉到波动大的地方肯定有突发事项,它肯定是跟大宗商品总体的走向有关。但是这个品种,大势把握好之后,它一两天的涨跌幅度,你会把握得好一些。

这就是沪交主力和日交主力,可能大家看的不是很清楚。底下这个紫色线号是我们当时在青岛开我们产业会,有800人左右的产业会议,2011年一季度属于极端快涨快跌行情,金融危机在延续,2011年春天3月份所有大宗商品一泻千里,从2011年一直跌到昨天,到周五,市场还是处于底部。

这是合约价差,它的每个合约的基差怎么样,后面合约是升水结构还是贴水结构,升水是升多少。我们公司经常做自营,我们有好几个自营团队。我买1月份,抛5月份抛9月份,他给300块钱价差不划算,给1000块钱就划算了。都会算一下我能赚多少,我年化收益率多少,我资金成本多少,如果划算,我们就去做,我们就买前抛后,做这种相对安全,也不能说绝对安全,投资不可能有百分之百的,相对来说这种方法安全一点。这种做法对于资金小来说没什么利润空间,因为我们动用资金比较大,比如说几个亿几十个亿,必须要做价差的,不可能去赌市场。

这是国内宏观数据,比如说PMI、PPI,大家关注这个大的宏观趋势,然后它会不会回归,我是应该做多还是做空,这个都对我们投资者来说,多关注一些宏观数据,更加有利于你判断方向。因为短期内可能会有价格扭曲,长期还是跟大的宏观周期有关系。特别是右上角那个,大家要关注,因为现在剪刀差有扩大的倾向。到12月中旬以后会有啥状况,大家关注这一些数据是对投资有帮助的。

包括我们研究这个宏观周期,研究的也是比较细致,讲多了可能就变成所谓经济学家了,我们当然没有经济学家那么高的水平,我们研究某一个品种肯定要研究细,它有很多规律在里面,找到了规律,对我们来说,认为找到了稳定的盈利点。当然不会暴利多少倍。

这是供需后期的价格展望。刚才我也跟大家讲了,历年四季度都有些偏紧,下个月可能会乐观一点,下个月美联储还要加一次息。现在大的经济环境,欧美在缩,以前咱们说量化宽松,现在在紧缩。特别是美联储12月份加息,对发展中国家来说肯定受冲击。中国政府来说,如果为对抗这个冲击,肯定是流动性要宽松一些,就是中性宽松一些,对大宗商品的价格肯定有所提振。

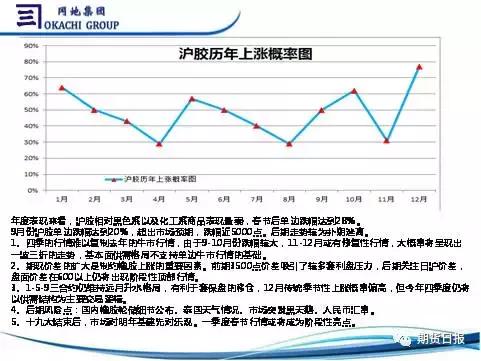

这也是一个概率图,几十年它的上涨下跌概率,一般到11月中以后,到第二年的春天,天然橡胶是季节性的因素,它是上涨概率比较大的因素。几十年天然橡胶的涨跌涨跌,它的概率就是年末到春天为止,它是属于上涨周期。天然橡胶无论东南亚还是中国,12月到第二年的4月之间都属于停割期,不生产了,供应少了,需求还存在,这是长周期。

年度表现就是说它跟别的品种,比如黑色、有色不一样的地方就是它是农产品。还有一个就是说,我们为啥说它有这个规律,还有一个就是汽车的销售,汽车销售是非常影响天然橡胶的涨和跌。汽车销售非常好,轮胎卖的肯定好,天然橡胶用的就多,就会支撑这样的价格,所以它是长周期的一个周期性的东西。

还有一个就是说,最近因为基差3500点,今年前半年基差达到4000多点,到9月份回归一次,现在还是平均在2000到3000点。我们大家都认为到3000点以上,就会买现货,无论买东京,买新加坡,买全乳也好,买混合也好,都会去抛上海这个远期。所谓的抛远期就是说,最主要是抛9月,11月还有价差,每年到11月,这个胶必然要回归,它就到期了,到期不能用了。这个价差一般到现货到期的时候,价格要回归到标准橡胶的价格。这就是我们所谓的回归理论。

像我们做产业内的人,我们研究的就是基差。我们想赚确定性的这块利润,20%也好,30%也好,是我们要做的东西。很多国企央企也是我们的客户,东南亚生产商也是我们的客户,国企央企不会去赌市场,我能告诉他现在要买现货可以抛期货,这个大家都愿意去搞。这就是我们整体所谓的为什么做对冲,为什么能实现稳定的盈利的依据。

给大家一个提示,对某一个品种要把它研究细致了,你就会发现很多赚钱的机会。我不知道市场明天涨跌,但我知道价差一定要回归。这就是我的演讲,谢谢大家。返回搜狐,查看更加多