从A股上市公司旗天科技剥离后,这家中国最大的树脂眼镜制造商即将要只身闯港股市场了。

近日,上海康耐特光学科技集团股份有限公司(简称“康耐特光学”)向港交所递交IPO招股书。

此举意味着,从A股上市公司旗天科技(300061.SZ)剥离后,这家中国最大的树脂眼镜制造商即将要只身闯港股市场了。

智通财经APP了解到,康耐特光学成立于1996年12月5日,并于2010年3月在深交所上市,证券简称原为“康耐特”,是如今旗天科技的前身。2016年10月,康耐特光学收购了上海旗计智能科技有限公司(简称“旗计智能”),以发掘金融服务领域的增长潜力来找到新的利润增长点。

随后,该公司又在招股书中披露,由于金融业务与树脂眼镜镜片制造的平行发展导致资源竞争及管理层焦点分散,因此康耐特创始人费铮翔及管理层决定对两个业务的运营进行策略性梳理,并重新组合各自业务实体、资产及负债,成为两个单独实体。

而需要指出的是,在没成为单独个体之前,康耐特在A股证券交易市场也曾拥有过一段“黑历史”。

据悉,康耐特于2010年3月19日登陆创业板。上市之时,康耐特被券商称作“冲向海外市场的中国镜片业王牌”,但就是这样所谓的“王牌”,上市之后业绩即变脸,净利润连续三年同比下降——2010年至2021年,该公司的净利润分别为1601.25万、955.76万元、-84.12万元,分别同比下降25.16%、40.31%、108.8%。

据招股书披露,康耐特光学是一家树脂眼镜镜片制造商,主要是做标准及定制镜片的生产及销售,产品涵盖具有1.499、1.56、1.60、1.67及1.74折射率的树脂眼镜镜片。报告期内,该公司在超过80个国家进行销售,包括中国、美国、日本、印度、澳洲、泰国、德国等地区。

需要指出的是,按产量、出口值及收入规模来看,康耐特光学在业内还是小有名气的。

据弗若斯特沙利文报告,按产量计,该公司于2020年在中国树脂镜片制造商中排名第一,市场占有率为8.5%。按出口值计算,2020年该公司为中国最大的出口商,市场占有率为7.3%。若按收入来计,2019年其在全球企业中排名第九且是唯一一个总部在中国的集团。

在上述市场地位的作用下,康耐特光学也很好地演绎了“小镜片,大生意”的商业模式。

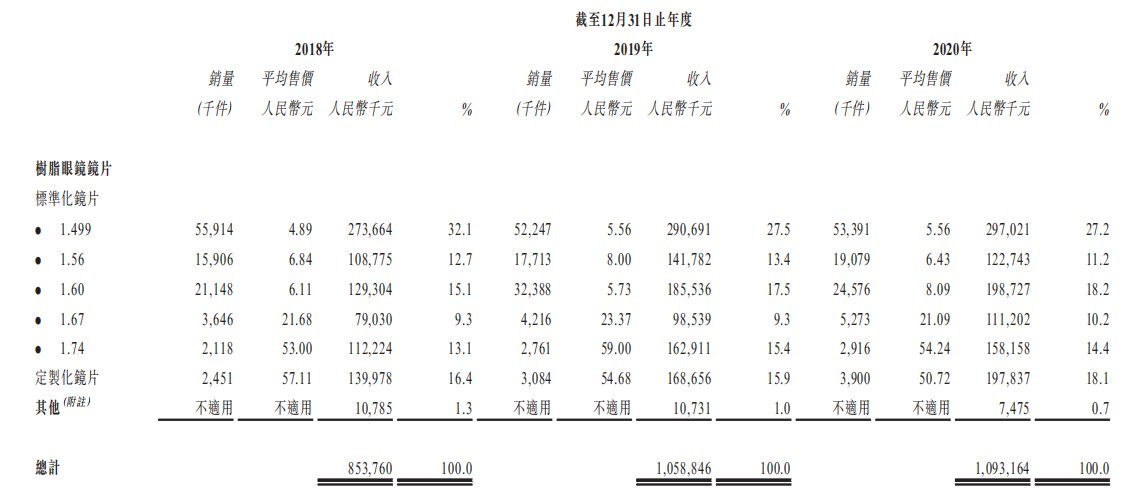

招股书披露,截至2020年,标准化镜片中,1.499折射率的树脂眼镜镜片的平均售价仅5.56元,1.56、1.60、1.67、1.74折射率的树脂眼镜镜片的平均售价则分别为6.43元,8.09元、21.09元、54.24元;定制化镜片的平均售价则为50.72元。

虽然康耐特光学最便宜的镜片平均售价仅5元钱出头,但该公司还是的营收规模已经迈过10亿规模:截至2020年,该公司实现营业收入和净利润分别为10.93亿元、1.28亿元。

不过,必须要格外注意的是,近两年来,康耐特光学营收和净利润增速已然浮现明显的放缓迹象了。据计算,2019年至2020年,该公司营收分别同比增长24%、3.21%;净利润分别同比增长43.58%、14.28%。

毛利率方面,由于定制镜片的销量占比逐渐提升,该公司的毛利率水平则增长稳定,常年保持在30%水平线年,该公司的毛利分别为2.61亿元、3.50亿元及3.82亿元,毛利率则分别为30.6%、33.0% 及34.9%。

另外,由于其税前利润增加的缘故,该公司的现金流也维持着稳健增长的水平。2018年至2020年,该公司分别录得经营活动产生的现金净额约6632.2万元、9102.1万元及2.43亿元。

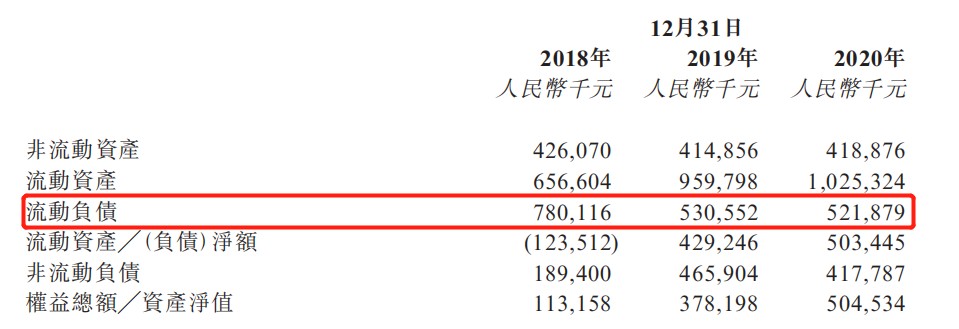

不过,相较于稳健的现金流水平,该公司的负债水平却比较高。据招股书显示,2018年至2020年,该公司的资本负债比率分别是694.7%、207.8%及133.9%,流动负债则分别为7.8亿元、5.31亿元、5.22亿元。

整体来看,虽然在“小镜片,大生意”的商业模式上,康耐特光学的营收和净利润已经初具规模,但是有必要注意一下的是,来自于营收和净利润增速放缓及资产负债水平高企的“隐忧”已经需要警惕了。

众所周知,随着视力障碍患者一直增长以及及视力矫正需求的逐步扩大,全球眼镜镜片行业的市场容量依旧很大的。

就拿近视眼患者数量来说,东兴证券指出,根据2019年数据分析来看,目前全球近视患者数量达到约14亿人,中国近视患病人数已超过6亿人。而由于我国近视人口在2017年已达到约6.5亿人,2012年到2017年CAGR为7.63%,根据7.63%的复合增长率来看,预计在2020年我国近视人数可达7.1亿人。

这还单单只是近视眼患者带来的镜片市场增量,若再加上远视、老花、散光等其它视力障碍的需求,眼镜镜片行业的市场空间之大可想而知。

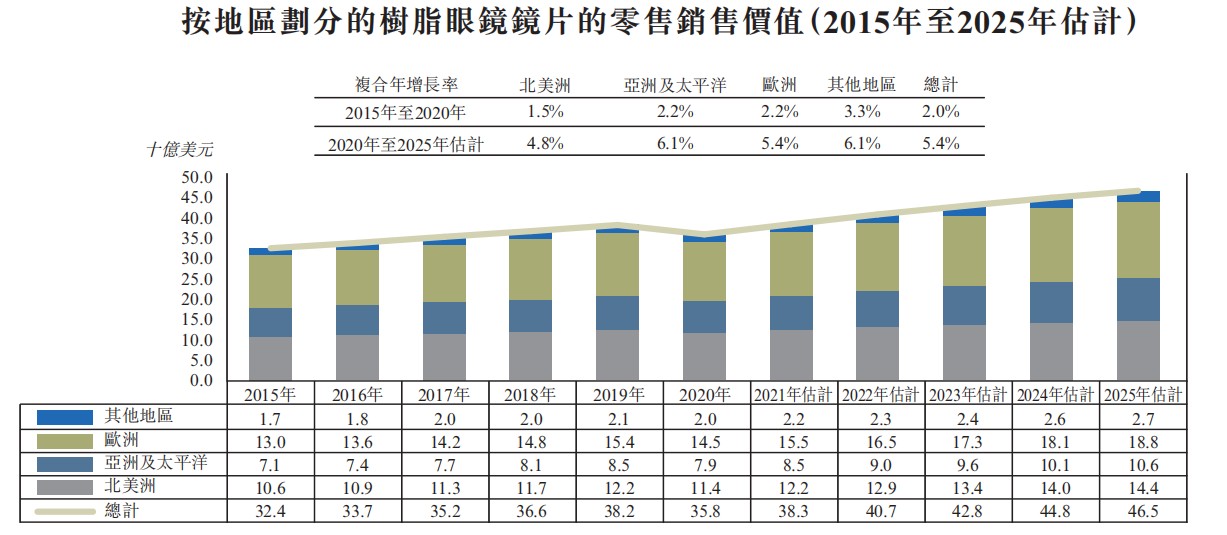

据招股书显示,树脂眼镜镜片大范围的使用在眼镜镜片及太阳眼镜镜片。全球树脂眼镜镜片的零售销售价值 总额由2015年的324亿美元(约2119亿人民币)增加至2020年的358亿美元(约2341亿人民币),复合年增长率为2.3%。预期市场规模将于2020年至2025年增至465亿美元(约3041亿人民币),复合年增长率为5.4%。

除此之外,在其它诸多利好因素的助推之下——比如渐增的购买力、电子商务的加快速度进行发展、大众对护眼功能的眼镜的需求日增,康耐特光学所处的树脂镜片行业发展空间有望进一步扩大。

不过,虽然康耐特光学所处的行业市场容量达,但其仍有两大萦绕在身旁的风险需要警惕。

据了解,当前国内眼镜镜片制造市场之间的竞争很激烈,据估计,中国约有1450家制造商,这意味康耐特光学需要在财务能力、与供应商及客户的关系、研发能力及员工才干多个角度与其它同业公司做竞争。此外,中国眼镜镜片制造市场的增长模式现已从成本驱动模式转变为技术驱动模式,因此中国领先的国内制造商现正在积极投资于研发,以捕捉产品升级机会,在此背景下,康纳特光学面临明显的“不进则退”风险。

另一方面,康耐特属于“两头在外”的风险敞口型公司,很容易受到上游和下游挤压。

从上下游链条看,由于原材料和市场均在国外,康耐特属于明显的“两头在外”的风险敞口型公司。具体而言,上游康耐特生产镜片的主要原材料是树脂单体,而这些树脂单体原材料主要依赖进口——其最大的供应商是日本一家化工公司,采购金额占采购总额的比重常年在40%以上),而由于原材料主要依赖进口,这将易引起采购成本比较高,并且增加了不确定因素。

下游,康耐特光学的业务也主要分布在海外,按出口值计算,是中国最大的出口商。而业务销售依赖海外市场,这将意味着其很容易受到全球性波动因素、汇率因素等风险影响,以前期金融危机影响为例,国外需求大幅度下滑之际,康耐特的销售也受到了直接冲击,销量下滑。此外,在中美贸易摩擦尚未正在解决 之际,该公司出口的眼镜镜片仍面临关税增加的风险。

综合上述来看,康耐特光学的经营业绩虽然增速下滑、负债率高企的“小瑕疵”,但整体而言,受益于全球眼镜镜片日渐增长的需求,该公司的发展空间还是能期待一下的。当然,其能否真正用实力洗刷掉“上市业绩即变脸”的黑历史,还是静待时间的检验。